前言

// //

新修订的《中华人民共和国公司法》(下称“新《公司法》”)将于2024年7月1日起施行,该法第五十七条、第一百一十条对于股东知情权进行了全面的修订,可谓亮点频频。一方面,该等条款明文规定了股东有权查阅公司会计凭证,这使得近年来股东知情权的查阅范围不清晰、裁判口径不统一的问题迎刃而解;另一方面,它直接赋予了股东穿透查阅、复制公司全资子公司的相关材料的权利,使得股东对公司及其全资子公司享有同等知情权。这些规定最明显的效果便是,对实践中出现的控股股东通过全资子公司进行盈亏做账、财产转移等违法行为一查到底,有了法律保障。

我们通过对新《公司法》关于股东知情权条款修订的梳理,并结合我们过往的代理经验,以期为广大股东(特别是未参与公司实际经营的财务投资人、中小股东)提供一条切实有效的以股东知情权为支点的维权路径。

// //

01

新《公司法》下,股东知情权的修订与改善

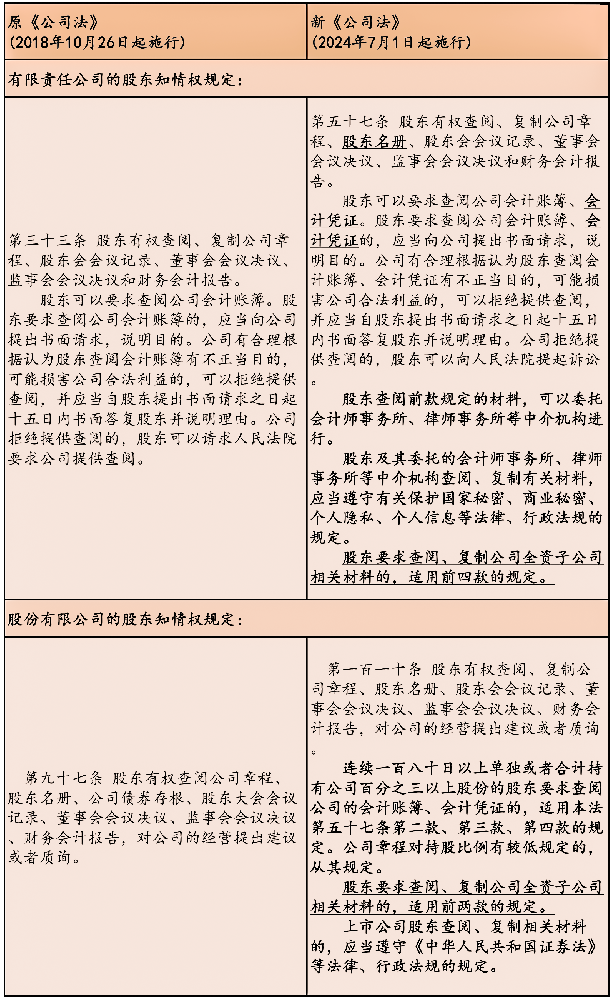

经对比前后《公司法》关于股东知情权的规定,我们可以清晰地比较出股东知情权条款的内容差异如下:

由此可见,修订后的股东知情权赋予了股东两个方面的权利:

1、从横向上看,增加股东查阅会计凭证的权利。

2、从纵向上看,将股东知情权延伸至全资子公司。

(股份有限公司的股东知情权适用有限责任公司的相关规定。)

02

《公司法》修订前,股东查阅会计凭证的困境

1.股东查阅会计凭证的必要性

股东知情权最为核心的部分便是股东查账权。此次《公司法》修订前,股东查账权仅仅被局限于查阅会计账簿,而对于股东是否有权查阅会计凭证,则未予规定。这就导致了股东要求查阅会计凭证但遭公司拒绝,以致出现诉至法院请求裁判的现象不断增多。而在该等类型的案件中,囿于法律并未对股东查阅会计凭证有明文规定,法官不敢擅自扩张股东知情权的范围,由此导致股东查阅会计凭证困难重重。

毋庸置疑,会计凭证对核实财务记录的客观性、公允性、合法性乃至对核查公司舞弊等相关行为具有举足轻重的作用,只有查阅到会计凭证,才能最全面、直接地反映出公司的真实经营情况与财务状况。因此,相较于查阅会计账簿,行使查阅会计凭证的权利,才会真正让相关舞弊及侵害公司中小股东利益的行为无处遁形。

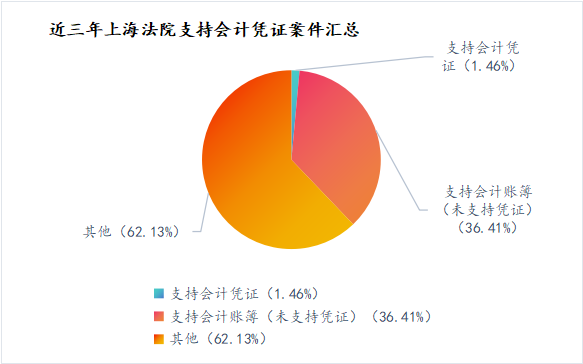

2.以上海地区为例,股东查阅会计凭证的案例汇总

事实上,在《公司法》修订之前,法院一般不允许股东查阅公司的会计凭证。为了呈现出过往司法实践中股东查阅会计凭证的现实阻碍,我们检索及总结了上海法院在过往五年的相关案例。

如图1所示:近三年涉及股东知情权的公开案例共824件,而支持股东查阅会计凭证的公开案例仅12件,占比1.46%。

图一

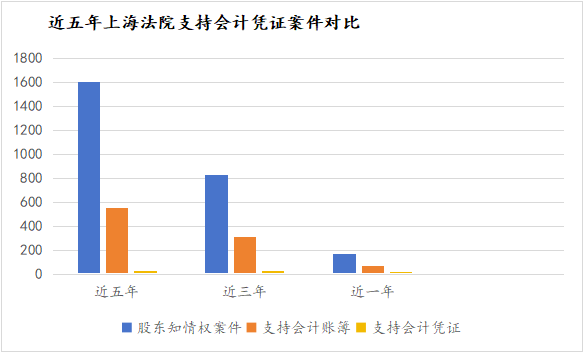

如图2所示:近五年支持股东查阅会计凭证在涉及股东知情权的案件中占比1.68%;近三年支持股东查阅会计凭证在涉及股东知情权的案件中占比1.46%;近一年支持股东查阅会计凭证在涉及股东知情权的案件中占比2.42%。判决支持查阅会计凭证虽有升高的趋势,但支持的比例仍非常低。

图二

我们通过对上述为数不多支持股东查阅会计凭证案例的检索,发现法院只是在会计账簿确实存在明显问题时,才会开例支持对会计凭证的查阅。例如,在(2022)沪0118民初1723号案例中,法院认为“关于会计凭证,原告提供了银行流水、录音文字记录等证据证明被告法定代表人曾从公司账户转款私用,被告虽辩称该钱款已还给原告,但原告提供的证据足以从被告公司运营现状、财务报表数据等角度提出合理怀疑,故对于原告要求查询会计凭证的诉请,本院予以支持”。但是,上述案件是将会计账簿出现实质问题作为符合查阅会计凭证的实质性要件,而这种实质性要件则在实务中难以判断,更难以统一。

由此可见,在《公司法》修订之前,通过行使股东知情权,直接查阅会计凭证,以达到了解公司真实状况的目的,是非常困难的。

除此之外,股东在以往更无法查到公司持有的全资子公司的相关材料,这就导致针对许多实控股东通过全资子公司走账、做账等方式,巧妙地修饰公司财务数据,进而瞒天过海侵夺公司及其他股东利益等违法行为,没有任何“杀手锏”。

03

《公司法》修订后,股东知情权长出了“牙齿”

一旦将股东知情权扩大至查阅会计凭证,中小股东就很容易通过股东知情权获得证明舞弊和损害公司股东利益等行为最直接的证据,这使得股东知情权长出了“牙齿”。

我们根据过往代理经验,结合《公司法》修订后关于股东知情权的规定,以股东知情权为支点,规划了一条清晰可行的维权路径及步骤:

1、提起股东知情权诉讼

2、委托会所、律所等查阅目标公司及/或全资子公司的财务账簿、会计凭证等材料

3、视目标公司是否配合,确定是否申请强制执行

4、发现公司及/或其他股东的侵害、隐瞒、虚假等行为

5、提起损害赔偿、盈余分配、股权回购等相关诉讼,甚至依法进行刑事控告

通过上述路径及步骤最终达到保护自身合法权益的目的

另外,以股东知情权为支点,还有可能获得公司控股股东(实控人)涉嫌以下主要犯罪行为的实锤证据:

1、隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪

2、职务侵占罪

3、挪用资金罪

4、合同诈骗罪

5、为亲友非法牟利罪

6、非法经营同类营业罪

尤其需要说明的是,针对非法经营同类营业罪,在刑法修正案(十二)之前本罪的犯罪主体仅限于国有公司、企业的董事、经理,修订之后扩大了犯罪主体范围,即公司、企业的董事、监事、高级管理人员。将公司法修订内容与刑法修正案(十二)的修订内容进行联动,即可形成:行使股东知情权→发现关联交易→涉嫌非法经营同类营业罪的维权路径。

总而言之,以往,软绵无力的股东知情权长出了锋利的“牙齿”;今后,中小股东拥有了以股东知情权为支点对抗大股东侵夺其利益等违法行为的有力法律“武器”。当然,这也给公司的合规经营提出新的、更高的要求。

END

本文作者

刘 斌 博士

上海中岛律师事务所主任

法学博士、博士后

liubin@ilandlaw.com

执业领域:商事金融诉讼与仲裁、公司治理及架构、投融资与并购

蒋 皓 宇

上海中岛律师事务所 律师

jianghaoyu@ilandlaw.com

执业领域:商事诉讼与仲裁、国际法律业务

孟 笑

上海中岛律师事务所 律师

mengxiao@ilandlaw.com

执业领域:商事诉讼与仲裁、公司治理与架构

电话:(021)80379999

邮箱:liubin@ilandlaw.com

地址:上海市浦东新区银城中路68号时代金融中心27层

加入我们:liubin@ilandlaw.com

中岛微信公众号

中岛微信公众号